예금 2% vs 대출 7%…은행의 역대급 예대금리차, 그 이유는?

벌어진 예대금리차, 왜 심각한가?

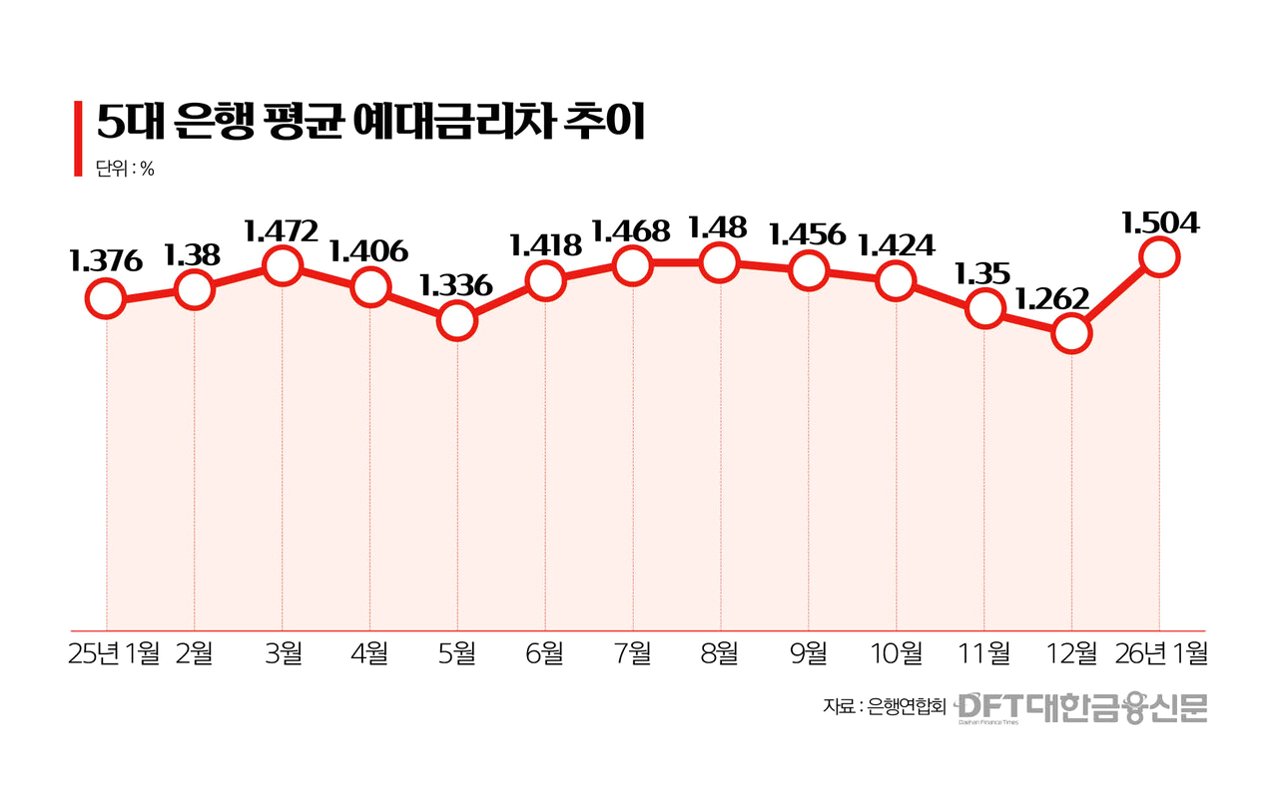

최근 은행권의 예금금리는 2%대에 머무르는 반면, 주택담보대출 금리 상단은 7%를 돌파하며 역대급 예대금리차가 발생하고 있습니다. 이는 가계대출 증가율 목표 강화로 인한 대출 수요 감소와 '생산적 금융 대전환' 기조에 따른 기업대출 비중 확대가 복합적으로 작용한 결과입니다. 은행들이 자금 조달 필요성이 줄어들면서 예금금리 인상 여력이 제한적이기 때문입니다.

주담대 금리 상승의 주범은?

주택담보대출 금리가 치솟는 데에는 금융채 금리 급등이 직접적인 영향을 미쳤습니다. 금융채 5년물 금리가 4%를 넘어서면서 주담대 준거금리 역시 상승했습니다. 또한, 한국주택금융공사법 시행규칙 개정으로 고액 주택담보대출에 가산금리가 붙으면서 차주들의 부담이 더욱 커졌습니다.

예금금리는 왜 제자리걸음일까?

예금금리가 낮은 수준에 머무르는 이유는 크게 두 가지입니다. 첫째, 가계대출 총량 규제가 강화되면서 은행들이 예금을 통한 자금 조달의 필요성을 크게 느끼지 못하고 있습니다. 둘째, '생산적 금융'으로의 전환이라는 정책 기조 하에 은행들이 기업대출 비중을 늘리면서, 수신금리를 적극적으로 인상하기 어려운 상황입니다.

저축은행은 다른 행보를 보인다?

이러한 흐름 속에서 저축은행은 자금 이탈을 막기 위해 예금금리를 인상하는 다른 행보를 보이고 있습니다. 저축은행의 평균 예금금리는 연초 대비 상승했으며, 절반 이상의 상품이 3%대의 금리를 제공하며 은행권과 차별화된 전략을 구사하고 있습니다.

핵심 요약: 예대금리차 확대, 그 이유는?

은행권의 예대금리차 확대는 가계대출 규제와 기업대출 강화라는 정책적 요인과 금융채 금리 상승이라는 시장 요인이 복합적으로 작용한 결과입니다. 예금금리 인상 여력은 제한적인 반면, 대출금리는 상승 압력을 받고 있어 당분간 이러한 추세는 지속될 것으로 보입니다.

독자들이 궁금해하실 만한 점들

Q.예대금리차가 확대되면 소비자에게 어떤 영향이 있나요?

A.소비자 입장에서는 예금으로 얻는 이자 수익은 줄어드는 반면, 대출 이자 부담은 늘어나 실질적인 금융 부담이 가중될 수 있습니다.

Q.금융채 금리가 오르는 이유는 무엇인가요?

A.중동발 지정학적 리스크 등 대외적인 경제 불안 요인이 시장 금리를 끌어올리는 주요 원인으로 작용하고 있습니다.

Q.앞으로 예대금리차는 어떻게 될 것으로 예상되나요?

A.현재의 정책 기조와 시장 상황이 유지된다면 예대금리차 확대 추세는 당분간 지속될 가능성이 높습니다. 다만, 금융 당국의 정책 변화나 시장 상황 변동에 따라 달라질 수 있습니다.